1- Cơ sở pháp lý

– Luật Thuế thu nhập cá nhân 2007

– Luật Thuế thu nhập cá nhân sửa đổi 2012

– Luật Sửa đổi các Luật về thuế 2014

– Nghị quyết 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân do Ủy ban Thường vụ Quốc hội ban hành

– Nghị định 65/2013/NĐ-CP Hướng dẫn Luật thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân

– Thông tư 111/2013/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành

2- Khái niệm

Thuế thu nhập cá nhân là khoản tiền phải trích nộp từ một phần tiền lương và nguồn thu khác của người tạo ra thu nhập đóng cho cơ quan Thuế để nộp vào ngân sách nhà nước sau khi đã được giảm trừ.

3- Đối tượng nộp thuế

– Chủ thể là cá nhân cư trú và có thu nhập từ trong và ngoài của lãnh thổ Việt Nam nhưng phải thuộc 1 trong hai trường hợp là:

+ Thực tế có mặt ở Việt Nam nhiều hơn 183 ngày của một năm theo dương lịch hoặc là đủ 12 tháng liên tục tính từ ngày đầu thực tế có mặt ở Việt Nam

+ Cá nhân có nơi ở thường xuyên ở Việt Nam, trong đó nơi ở là nơi chủ thể đăng ký thường trú hoặc là nhà đi thuê mục đích để ở tại Việt Nam nhưng đảm bảo hợp đồng thuê này phải có thời hạn.

– Cá nhân không có cư trú nhưng có khoản thu nhập chịu thuế từ trong lãnh thổ của Việt Nam. Trong đó, cá nhân không có cư trú là cá nhân không đáp ứng đủ 1 trong các trường hợp trên về cá nhân cư trú.

Trước khi tính thuế TNCN, người nộp thuế cần xác định được là cá nhân cư trú hay cá nhân không cư trú bởi cách tính thuế thu nhập cá nhân được áp dụng đối 2 đối tượng này là khác nhau.

4- Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Trường hợp 1: cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Các công thức áp dụng tính thuế thu nhập cá nhân

(1): Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế.

* Các khoản thu nhập được miễn thuế (nếu có) từ tiền lương tiền công gồm:

– Khoản tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc trong thời gian hành chính.

– Thu nhập của thuyền viên là người Việt Nam làm việc cho hãng tàu Việt Nam vận tải quốc tế hoặc hãng tàu của nước ngoài.

* Các khoản giảm trừ bao gồm

– Giảm trừ gia cảnh đối với bản thân người nộp thuế là 132 triệu đồng/năm tương đương 11 triệu/ tháng và đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

– Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

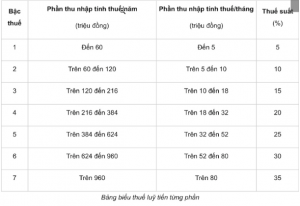

* Để tính thuế suất người tính thuế áp dụng bảng biểu thuế lũy tiến từng phần được quy định tại Điều 22, Luật Thuế TNCN năm 2007 theo bảng sau:

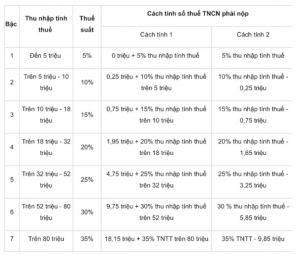

Có 2 phương pháp tính thuế thu nhập cá nhân cần nộp như sau:

1 – Phương pháp lũy tiến bằng cách tính số thuế phải nộp theo từng bậc thuế, sau đó cộng lại theo theo bảng thuế lũy tiến

2 – Phương pháp rút gọn tính thu nhập tính thuế và áp dụng bảng dưới đây để tính ra số thuế TNCN phải nộp:

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng.

Căn cứ Điểm i Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Lưu ý: Trừ các trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện trên.

Công thức tính thuế TNCN phải nộp áp dụng như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả.

Quý Khách hàng nếu cần tư vấn, giải đáp chi tiết hơn cũng như cách thức tiếp cận dịch vụ này, vui lòng liên hệ trực tiếp với Phó giám đốc phụ trách kinh doanh: Luật sư Nguyễn Đức Trọng qua hotline: 0912.35.65.75, gọi điện đến Tổng đài tư vấn pháp luật miễn phí: 1900 6575 hoặc gửi yêu cầu dịch vụ qua email: lienheluathongbang@gmail.com.

Chúc Quý Khách hàng cùng gia đình mạnh khỏe, an lạc và thành công!

Trân trọng!